Agicap: So funktioniert die digitale Echtzeit-Liquiditätsplanung

Agicap* ist eine Software für die Liquiditätsplanung im Online Business. Das Tool aus Frankreich bietet umfangreiche Schnittstellen zu ERP Tools, Buchhaltungssoftware, Zahlungsdienstleistern, sowie Geschäftskonten an. Mit Agicap sehen Unternehmen in Echtzeit, wie viel Liquidität heute und in der Zukunft verfügbar ist. Ziel ist es, mit einem klaren Blick auf die Finanzen bessere Businessentscheidungen treffen zu können. In diesem Artikel stelle ich Agicap vor und berichte von meinen Erfahrungen damit.

Ideal für schnell wachsende Businesses

Agicap spart Zeit und ermöglicht durch Szenarienplanungen bessere Geschäftsentscheidungen. Wichtige Tools wie Buchhaltungssoftware, ERP Systeme oder Bankkonten lassen sich einfach integrieren. Der Abruf und die Kategorisierung erfolgt automatisch und spart Zeit! Abzug gibt es dafür, kein günstigeres Preismodell für Einsteiger angeboten wird.

Warum Liquiditätsplanung so wichtig ist

Liquiditätsplanung ist für jedes Unternehmen und in jeder Größe wichtig. Es gibt aber ein Segement, wo die Wichtigkeit besonders hoch ist: (stark) wachsende Unternehmen mit wenig finanziellem Puffer. Ein typisches Startup also.

Beispiel E-Commerce: Es gibt Unternehmen, die sind super profitabel und verkaufen Produkte mit 70% Marge und mehr. Die Herausforderung ist, dass die günstigen Einkaufs- oder Herstellungspreise nur funktionieren, weil gewisse Mengen davon eingekauft und bezahlt werden müssen. Einkaufen im E-Commerce bedeutet vorfinanzieren, und zwar mit Geld, was noch nicht verdient wurde. Denn bis die Ware beim Kunden liegt und die Umsätze auf dem Konto laden, vergehen Tage, Wochen und manchmal Monate.

Das Geld für den vorfinanzierten Einkauf muss also gut geplant werden und von jedem Umsatz & Gewinn gleich neuer Finanz-Puffer auf dem Geschäftskonto für zukünftige Wareneinkäufe aufgebaut werden.

Das Problem löst sich auch dann nicht, wenn das Unternehmen sehr gut und schnell wächst. Im Gegenteil, es wird eher schlimmer! Denn mehr Business bedeutet auch mehr Bedarf an Ware, die wiederum mit mehr Liquidität vorfinanziert werden muss. Wann genau die Spirale der knappen Liquidität überwunden ist, kann ich nicht genau sagen und hängt vom Einkaufsvolumen, der Marge, dem geplanten Abverkauf (dem Wachstum) ab. Fakt ist aber, dass Liquiditätsplanung für kleine Unternehmen zum Alltag gehört, bzw. gehören muss.

Was ist das Ziel der Liquiditätsplanung?

Eine Liquidtätsplanung soll einen Blick auf die Finanzen in der Gegenwart und in der Zukunft ermöglichen, um bessere Entscheidungen für das eigene Business fällen zu können. Die Planung soll z.B. sagen,

- wann und wie viel Geld eingehen und ausgehen wird,

- wie lange der Puffer auf dem Konto hält, bis die 0€ erreicht werden.

Daraus können dann Entscheidungen abgeleitet werden, wie z.B.

- Wie viel Marketing-/Travel- oder sonstiges Budget steht nächsten Monate zur Verfügung?

- Kann ich mir einen neuen Mitarbeiter leisten?

- Wieviel Ware kann ich neu bestellen und ins Lager packen?

- Brauche ich Zwischenfinanzierung (z.B. durch einen Kredit), weil es gerade nicht so läuft oder die Vorfinanzierung zu teuer ist?

- Wieviel Umsatzsteigerung ist erforderlich, um unsere geplanten Kosten zu decken?

Unter Berücksichtigung aller Ausgaben (inkl. Mitarbeiter, Software, Office, etc.) soll die Liquidität möglichst nicht (längerfristig) unter 0€ zu kommen (Liquidtätsengpass) und im schlimmsten Fall zahlungsunfähig (insolvent) zu werden. Spätestens an der Stelle hört der Spaß als Gründer dann tatsächlich auf, denn eine bewusste Weiterführung des Betriebs ohne die Möglichkeit, Lieferanten und andere Gläubiger bezahlen zu können, heißt Insolvenzverschleppung und ist eine Straftat. Bei einem temporären Engpass könnte z.B. ein Minikredit helfen.

Liquiditätsplanung ist also nicht nur "nice to have", sondern wirklich essenziell für jedes Business!

Welche Zahlen gehören in die Liquiditätsplanung?

Jeder Gründer kommt früher oder später an den Punkt, an dem (geplante) Einnahmen und Ausgaben vermutlich in eine Spreadsheet-Tabelle eingetragen werden. Das ist auch total ok und vor allem auch kostenlos! Aber um wirklich alle Zahlungsströme im Blick zu behalten, kann das schnell komplex werden. Denn dazu gehören:

Einnahmen, z.B.

- Tatsächliche Einnahmen (Zahlungen auf allen Konten)

- Geplante Einnahmen (Offene Rechnungen)

Ausgaben, z.B.

- Ware (inkl. Verpackungen)

- Gehälter

- Miete

- Software

- Dienstleister

- Kredite, die getilgt werden müssen, etc.

In Spreadsheet Feldern lässt sich das erstmal alles gut eintragen. Dafür gibt es im Internet auch diverse Vorlagen in Excel und Co. Die eigentliche Herausforderung ist aber, dass sich die Zahlen ständig (täglich) ändern und angepasst werden müssten.

Nicht selten haben Unternehmen mehrere Konten (Girokonto, Kreditkarte, PayPal) und nutzen Tools, um offene Rechnungen und Verbindlichkeiten zu verwalten. Und so etwas wie anstehende Zahlungen für Business Software halten vermutlich die wenigsten Gründer ganz genau irgendwo fest, und können auch manchmal überraschend kommen - besonders bei Jahreszahlungen.

Mit etwas Mühe schafft man es sicher auch, mit Spreadsheets einen guten Ist-Zustand der Liquidität darzustellen. Herausfordernder dürfte es aber werden, wenn ich einen Blick in die Zukunft werfen will und größere Businessentscheidungen treffen will. Für mich war das der Anlass, nach einer besseren Alternative zu Excel zu suchen, und bin bei Agicap* gelandet. Hier ist mein Agicap Erfahrungsbericht.

So funktioniert Agicap

Da ich hier mit sensiblen Daten hantiere, habe ich recht viel unkenntlich gemacht. Wenn du möchtest, kannst du dir bei Agicap aber einfach mal selbst eine Demo* zeigen lassen.

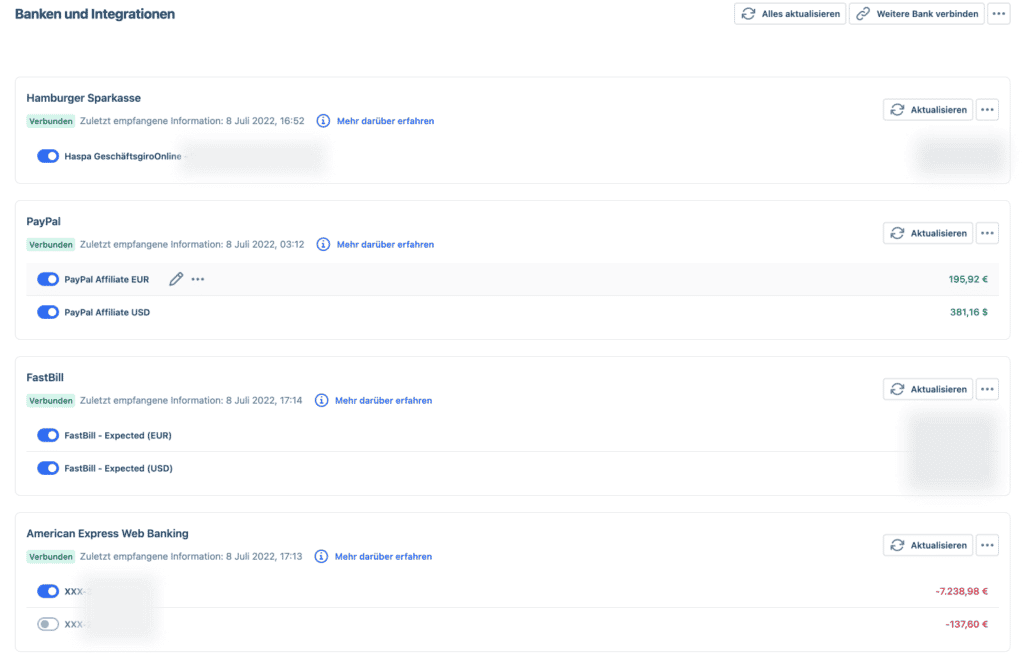

Schritt 1: Bankkonten verknüpfen

Der erste Schritt ist die Verknüpfung von Agicap mit sämtlichen Zahlungsströmen. Dafür nutzt Agicap u.a. Aggregatoren wie die FinTechSystems oder Saltedge. Ich habe folgende Konten und Accounts angebunden:

- Konto bei der Sparkasse

- PayPal Konto (nicht das für E-Commerce Zahlungen)

- FastBill* Account (Rechnungen, Gutschriften und Lieferantenrechnungen)

- Billbee* (u.a. für Manuelle E-Commerce Rechnungen) - hier findest du mein Billbee Review

- Amex* Kreditkarte

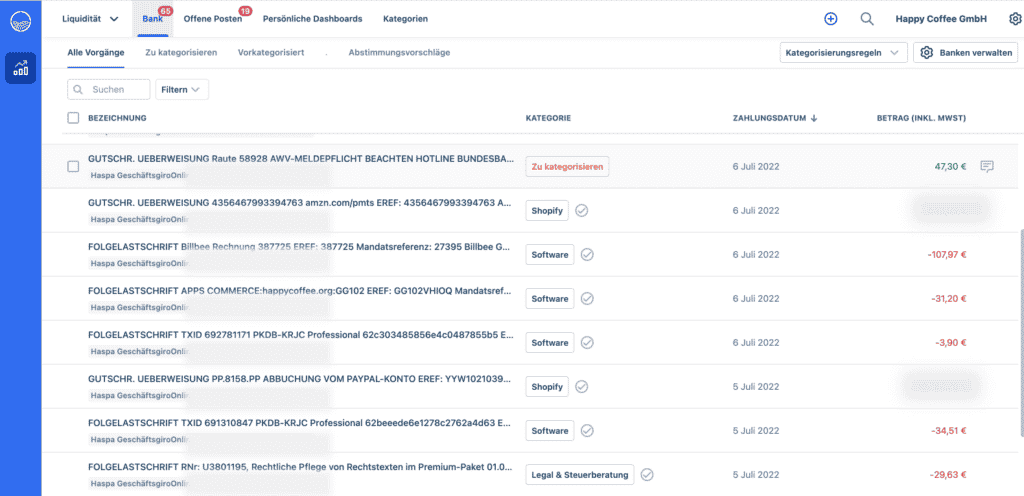

Schritt 2: Zahlungen kategorisieren

Nachdem die Kontoverknüpfungen stehen, werden sofort und künftig 1x täglich neue Zahlungen von den Konten abgerufen. Diese können dann im zweiten Schritt kategorisiert werden:

Im Screenshot sieht man schon sehr schön die ersten Potenziale für Zeiteinsparung. Denn einige Zahlungen wurden bereits erkannt und einer von mir vorher angelegten Kategorie zugeordnet. Diese kann ich entweder so belassen, nochmals bestätigen oder ändern. Nicht erkannte Kategorien müssen in jedem Fall zugeordnet werden.

Agicap nutzt hierfür eine Intelligenz, also ein Muster (z.B. aus Absender, Betreff, Betrag, Zeitpunkt), um Zahlungen auf den Konten zu erkennen und zuzuordnen. Auf diese Weise werden z.B. auch wiederkehrende Zahlungen automatisch zugeordnet. Je mehr Zahlungen erfasst werden, desto mehr erkennt die Software. Wer möchte, kann auch selbst ganz konkrete Wenn->Dann-Regeln für die Kategorisierung definieren.

In meinem Fall überspringe, bzw. ignoriere ich in Agicap z.B. den monatlichen Ausgleich zwischen meiner Amex Karte und dem Bankkonto. Das mache ich deshalb, weil die Einzelzahlungen aus dem Monat ja bereits auf der Amex Karte separat erfasst und kategorisiert wurden und ich nicht möchte, dass die Zahlungen fälschlicherweise doppelt gezählt werden (einmal einzeln auf der Karte und einmal in der Summe vom Ausgleich).

Die Kategorien, in denen ich Zahlungen zuordnen kann, lassen sich übrigens komplett flexibel und damit für jedes Geschäftsmodell anlegen und auch in (beliebige) Subkategorien aufteilen.

Schritt 3: Analyse der Vergangenheit und der Gegenwart

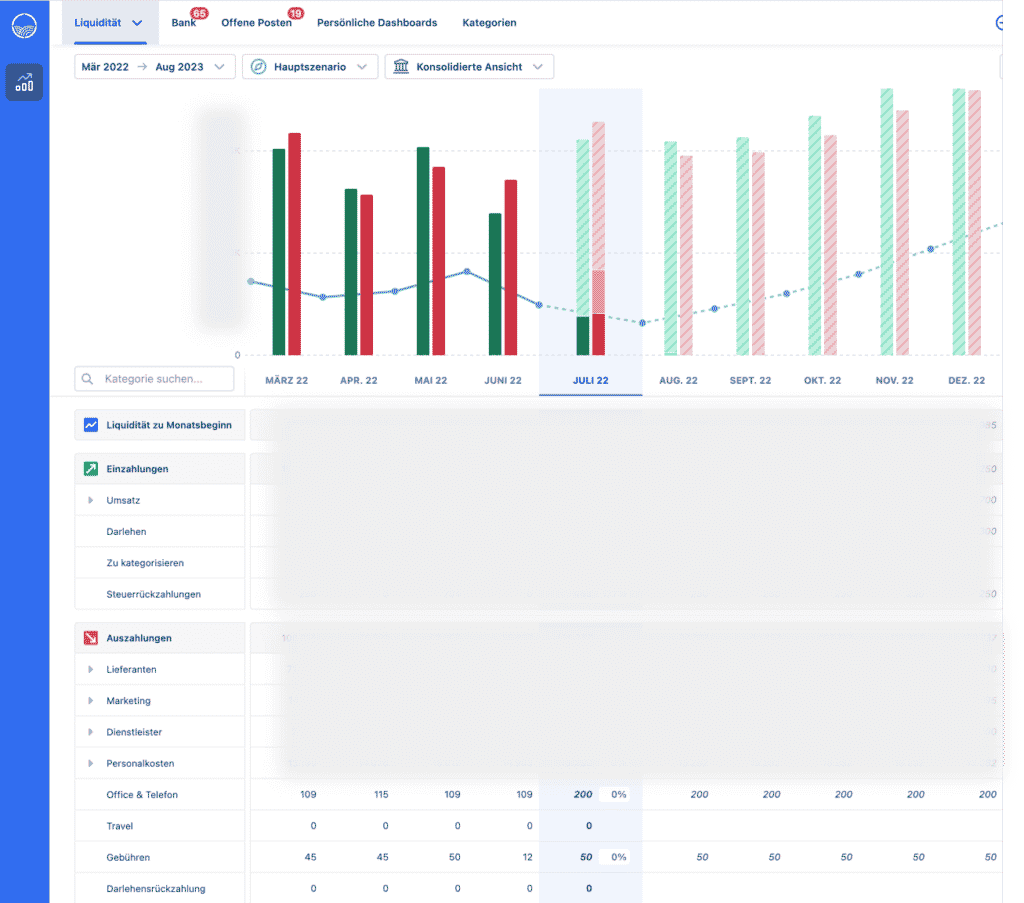

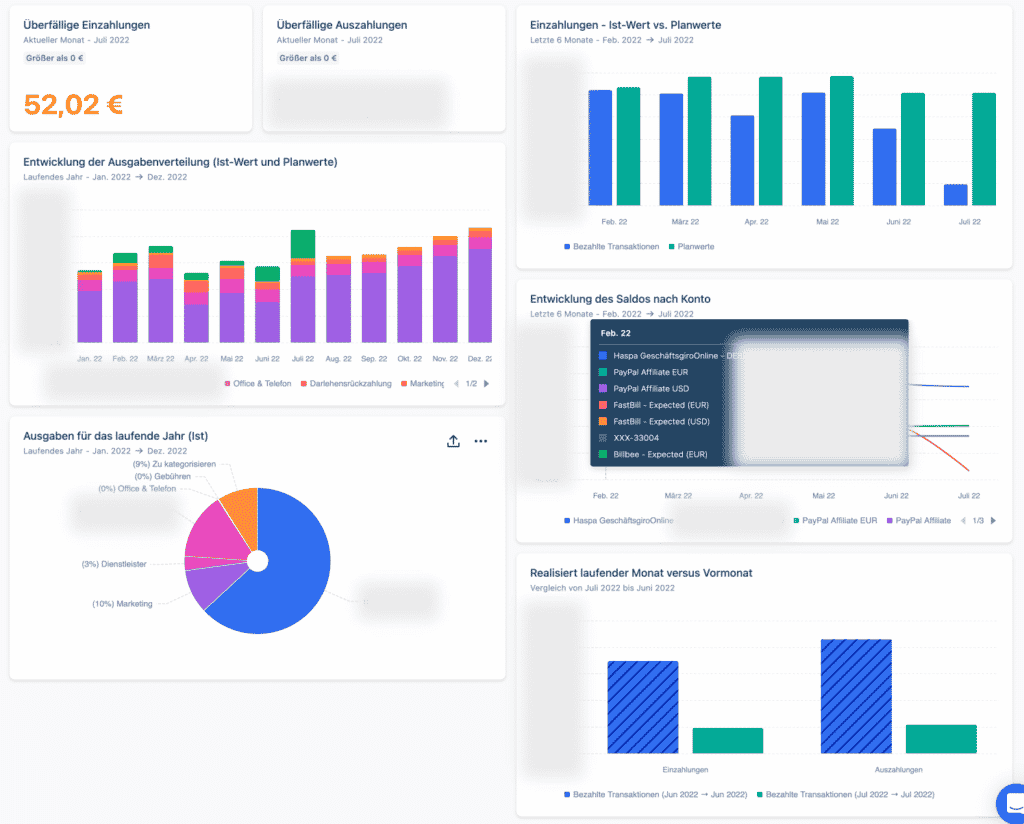

Sind alle Zahlungen erkannt und kategorisiert, baut sich ein Agicap Dashboard auf, mit dem ich dann prima arbeiten und auswerten kann:

Das Agicap Dashboard ist übersichtlich und zeigt in einer dynamischen Zeitlinie sowohl ein Balkendiagramm, als auch eine Tabelle. Standardmäßig schaut das Tool immer ein paar Monate zurück und ein paar Monate in die Zukunft (gestrichelt).

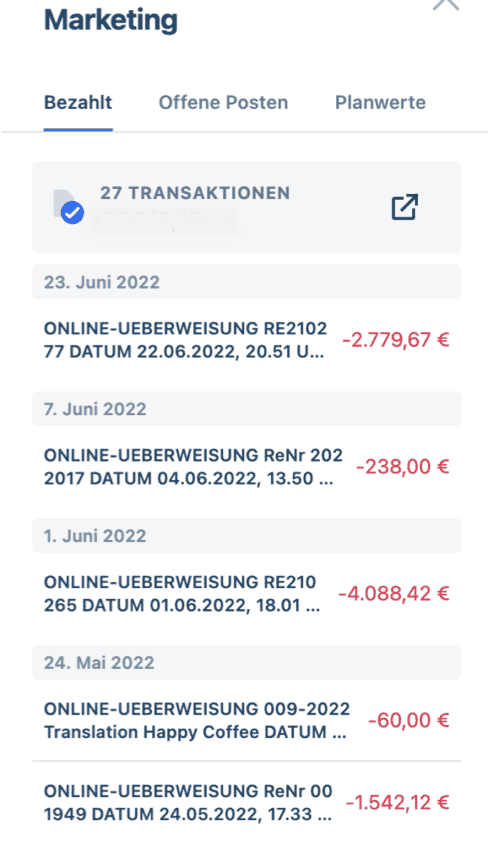

Die historischen Daten basieren auf dem, was über die Konten erfasst wurde. Jede Zahl in der Tabelle ist anklickbar und zeigt, wie sie sich zusammensetzt. Wenn ich also nachsehen will, warum z.B. meine Marketingausgaben letzten Monat so hoch waren, erhalte ich mit einem Klick alle entsprechend zugeordneten Zahlungsflüsse.

Die Ansicht ist auch super praktisch, um eventuelle Fehler bei der Zuordnung zu finden. Auf diese Weise kann ich mich nach und nach durch meine Liquiditätstabelle klicken und verstehen, wohin und woher unser Geld geflossen ist.

Das Balkendiagramm baut sich jeden Tag dynamisch auf und zeigt im direkten Vergleich, was an Geld eingegangen und was ausgegangen ist. Die Differenz zwischen allen Einnahmen und Ausgaben wird ist jeden Monat automatisch ermittelt (Net Operating Cash Flow / NOCF).

Agicap zeigt auch zu jederzeit die aktuell verfügbare Liquidität im Unternehmen an, also den Kontostand über alle Konten minus aller geplante Ausgaben plus aller geplanten Einnahmen.

Schritt 4: Blick in die Zukunft a.k.a. Liquiditätsplanung

Der Blick auf die historischen Daten gibt ein Verständnis für die aktuelle Situation. Das ist die perfekte Basis für den Blick in die Zukunft.

Agicap erstellt dafür eine Prognose für jede Kategorie, und damit auch für den gesamten Monat. Im jeweils aktuellen Monat zeigt mir das Tool z.B. auf einen Blick, wie viel von dem geplanten Umsatz oder den geplanten Ausgaben ich bereits erreicht habe (in Prozent). Das könnte zum einen helfen, keine falschen Erwartungen zu entwickeln, zum anderen aber auch, um während des laufenden Monats noch Anpassungen vorzunehmen.

Die Zukunft wiederum wird auf Basis der von mir eingetragenen Daten errechnet und funktioniert ähnlich wie bei Excel. Ich habe:

- Gleichbleibende Zahlungen pro Kategorie (z.B. Miete, Gehälter)

- Variable Zahlungen (z.B. 10% steigender Umsatz jeden Monat)

- Variable Zahlungen, die an anderen variablen Zahlungen hängen (Beispiel: Kosten für Logistik, die mit steigendem Umsatz ebenfalls steigen)

Wie genau und welche Formel hier hinterlegt wird, kann sich jeder selbst überlegen. Natürlich wird das selten zu 100% stimmen, aber zumindest zeigt Agicap an, wie groß die Abweichung der Planung zu den tatsächlichen Zahlen jeden Monat sind (Plan-Ist-Vergleich). Daraus kann jeder Gründer (oder CFO) lernen und für die Zukunft noch besser planen. Den Plan-Ist-Vergleich gibt es ebenfalls nochmal in schöner Tabellenform in Agicap.

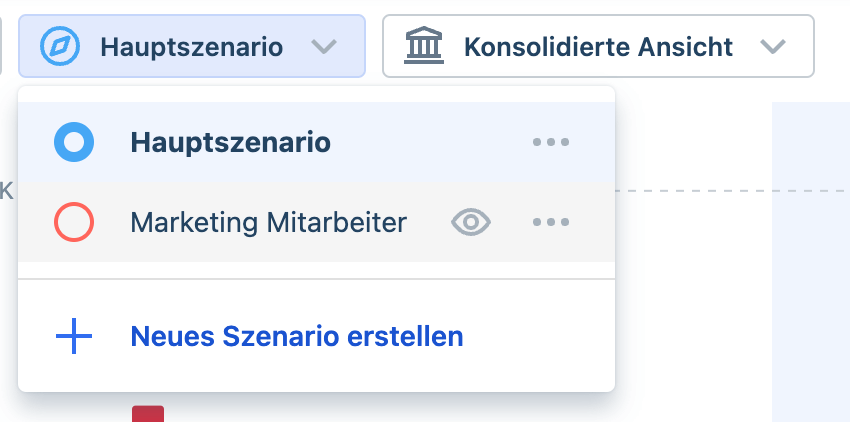

Schritt 5: Szenarien planen

Die für mich spannendste Funktion von Agicap ist das Planen von Szenarien. Angenommen, ich möchte einen Mitarbeiter einstellen oder eine Marketing-Kampagne durchführen, die ein gewisses Budget erfordert. Die Kosten dafür kann ich in der Zukunft in Agicap in einem eigenen Szenario hinterlegen, ohne meine (standard) Liquditätsplanung zu zerschießen. Dafür lege ich ein neues Szenario an:

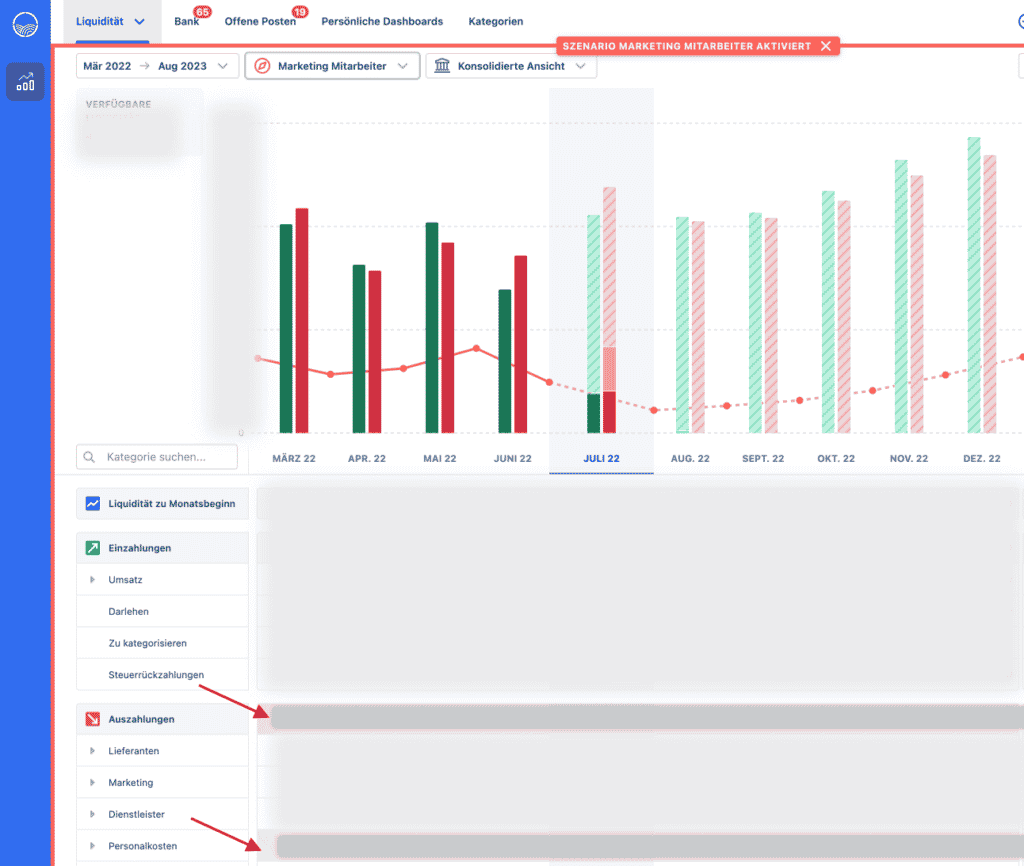

Das neue Szenario öffnet sich wie ein Overlay über dem bisherigen Plan und ist gekennzeichnet durch eine farbliche Umrandung. So ist sichergestellt, dass ich nicht aus Versehen im falschen Szenario plane. Zusätzlich kann ich so zwischen verschiedenen Szenarien hin und her springen.

Die Änderungen in der Planung (z.B. erhöhte Kosten durch eine*n zusätzliche*n Mitarbeiter*in) kann ich direkt in der Tabelle im neuen Szenario eintragen. Sowohl das Balkendiagramm, als auch die Tabelle ändern sich sofort und werden unter Berücksichtigung der neuen Werte angepasst. Damit ich sehen kann, wo genau die Abweichungen von Planwerten zur ursprünglichen Planung entstanden sind, färbt Agicap die Spalten und Zeilen in der Szenario-Farbe ein.

Mit den Szenarien in der Liquiditätsplanung lassen sich also super geplante Änderungen in der Kosten- und Umsatzstruktur planen und finanzielle Auswirkungen abschätzen. In dem aktuellen Beispiel (neuer Marketingmitarbeiter) könnte ich also auch eine Hypothese formulieren, wie viel mehr Umsatz ich von dem zusätzlichen Arbeitseinsatz erwarte, und diesen auf der Umstazseite in dem Szenario mit eintragen. Auf diese Weise könnte ich eventuelle Ziel-Vereinbarungen formulieren und deren Einhaltung messen. Vor allem bei Ausgaben mit direkter Umsatzerwartung ist diese Gegenüberstellung super sinnvoll.

Schritt 6: Persönliche Dashboards einrichten

Eine letzte Funktion, die ich hier vorstellen möchte, sind die persönlichen Dashboards. Plural, denn ich kann mehrere anlegen und nach meinen Bedürfnisse gestalten.

Wie funktioniert das Agicap Preismodell?

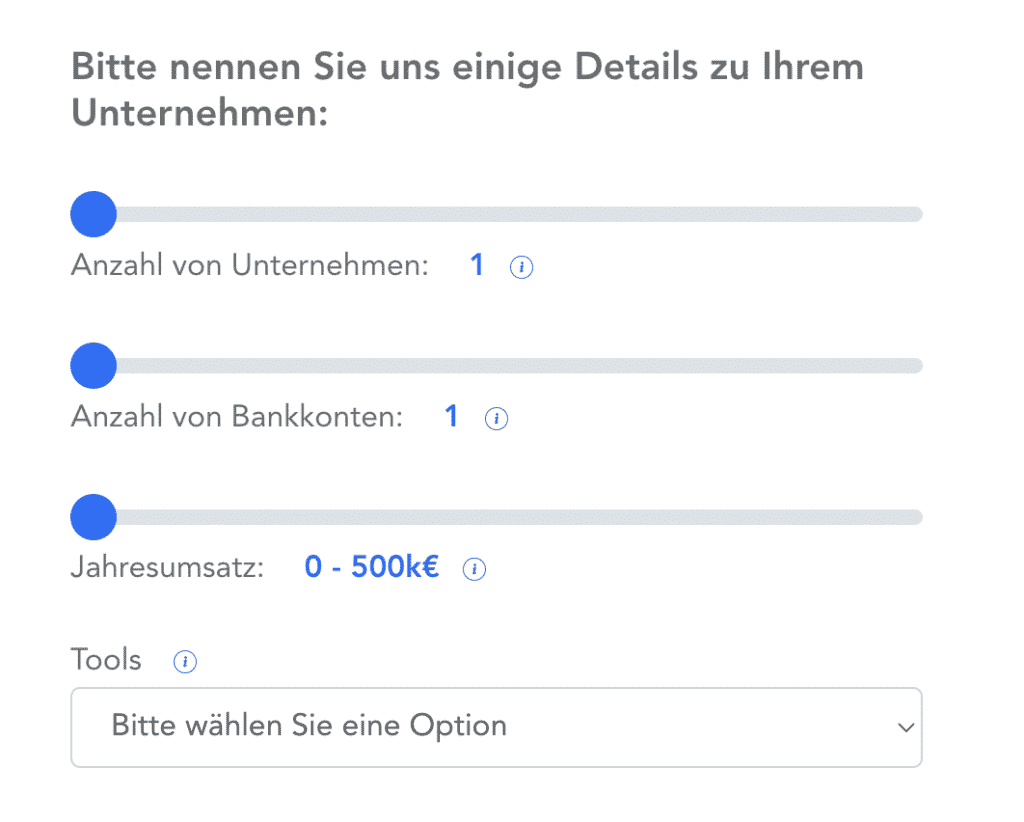

Agicap* ist ein mächtiges Tool für die Liquiditätsplanung und spart einiges an Zeit im Vergleich zur Excel-Alternative. Den Mehrwert lässt sich Agicap daher gut bezahlen. Es gibt keine festen Preise, aber auf der Website gibt es einen Rechner, der zumindest schonmal zeigt, was die Preistreiber sind, nämlich:

- die Anzahl deiner Unternehmen,

- die Anzahl der Bankkonten, die angebunden werden sollen,

- der Jahresumsatz,

- welche / wieviele Tools angebunden werden sollen (z.B. Buchhaltungssoftware).

Es gibt keine festen Preise, aber das Angebot geht ab 199 € / Monat los und wird immer jährlich abgerechnet. Wenn du dir unsicher bist, dann lass dir Agicap am besten selbst nochmal im Detail zeigen. Demo und Vorstellung aller Funktionen sind kostenfrei.

Fazit: Meine Erfahrungen mit Agicap

Agicap ist ein sehr wertvolles Tool für die Liquditätsplanung in wachsenden Unternehmen und eine perfekte Ergänzung zur Buchhaltung. Die Funktionen sind vielfältig und das Tool bietet viel Flexibilität, um es an die eigenen Bedürfnisse anzupassen. Die Einrichtung dauert dadurch allerdings auch ein paar Stunden. Der Agicap Support (auf Deutsch) hat mir aber super geholfen alles zu verstehen und einzurichten. Alle paar Wochen wurde sogar nochmal kurz nachgehakt und auf Funktionen hingewiesen, die ich noch nicht genutzt hatte.

Auch, wenn das Tool schon ganz kleine Unternehmen schon sinnvoll wäre, offenbart die Preisstruktur, dass ganz frische Startups Unternehmen wohl nicht zu Zielgruppe gehören. Am Ende muss also jeder selbst wissen, ob er mindestens 199 Euro im Monat ausgeben möchte. Ich persönlich würde mir hier kleinere Einstiegstarife, geringere Vertragsintervalle und vor allem eine monatliche oder zumindest quartalsweise Zahlung wünschen. Das wäre zumindest liquiditätsschonender.

Aktuell lohnt sich Agicap eher für die Unternehmen, die bereits solide Umsätze machen und mit der Liquiditätsplanung vielleicht weniger die Existenz sichern, sondern vielmehr verschiedene Szenrien in der Zukunft planen wollen. Das dürfte z.B bei geplanten Änderungen

- der Kostenstruktur sein (z.B. neue Mitarbeiter, Marketing Kampagnen, etc.),

- bei der Bedarfsermittlung für zusätzliches Working Capital (Kredite oder Business Angels/Venture Capital), oder auch,

- um Umsatz-Szenarien zu visualisieren.

Für all das ist Agicap wirklich gut geeignet.

Was mir neben dem Preismodell ebenfalls nicht ganz so gut an Agicap gefällt, ist der Banken-Connector. Den Zugang zu meiner Amex Kreditkarte* muss ich z.B. alle paar Tage komplett neu hinterlegen, damit Zahlungen abgerufen werden (alte Zahlungen bleiben erhalten). Auch dauert ein Abruf der Transaktionen gefühlt gerne mal einige Minuten. Bei der Hausbank funktioniert der Abruf zwar automatisch, aber auch hier muss der Zugang alle paar erneuert werden. Schuld daran ist nicht Agicap, sondern die Connectoren und verwendeten Banken. Daher betrifft das auch andere Anbieter im Markt. Alles in allem aber keine großen Kritikpunkte.

Kein Spam, keine Weitergabe an Dritte. Nur du und ich.